Peningastefnunefndin hikar vegna gengislækkunar

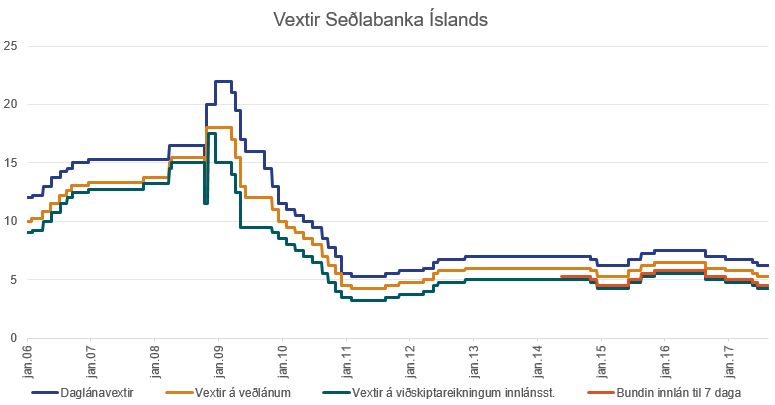

Peningastefnunefnd Seðlabankans ákvað að halda stýrivöxtum bankans óbreyttum að þessu sinni eftir að hafa lækkað þá á tveimur síðustu vaxtaákvörðunarfundum sínum í maí og júní um samtals 0,5 prósentur. Segja má að vaxtalækkunarferillinn hafi staðið síðan í ágúst í fyrra en á þeim tíma hefur peningastefnunefndin lækkað stýrivexti bankans um 1,25 prósentur. Hikar nefndin nú við að stíga fleiri skref í vaxtalækkunum aðallega vegna mikillar lækkunar gengis krónunnar undanfarið. Var ljóst að nefndin gæti illa litið framhjá þeirri miklu hreyfingu og áhrifum hennar á verðbólguhorfur. Verða meginvextir bankans, sem eru vextir á sjö daga bundnum innlánum lánastofnana í Seðlabankanum, því áfram 4,5%.

Tímabundið hik?

Tímabundið hik?

Verðbólgan er undir verðbólgumarkmiðinu, verðbólguvæntingar við verðbólgumarkmiðið og horfur á að það slakni á spennunni í hagkerfinu á næstunni samkvæmt nýrri spá Seðlabankans. Rök eru því fyrir að hér sé einungis um að ræða tímabundið hik í því lækkunarferli stýrivaxta sem hófst fyrir ári. Mikið mun hins vegar augljóslega velta á því hvernig gengi krónunnar þróast á næstunni en hún gæti veikst frekar með útflæði fjármagns í erlendar fjárfestingar.

Spá mjúkri lending

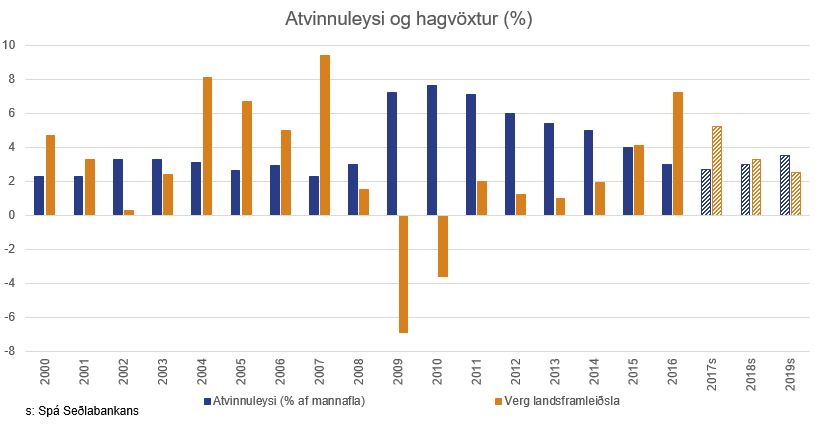

Í nýrri þjóðhagsspá sem Seðlabankinn birti með vaxtaákvörðuninni í morgun kemur fram að hann væntir nú minni hagvaxtar en í fyrri spá sinni. Það mun því slakna fyrr á framleiðsluspennunni í hagkerfinu samkvæmt þessari nýju spá. Ástæðan fyrir hægari vexti í spánni er minni vöxtur í útflutningi en einnig kröftugri vöxtur í innflutningi.

Þrátt fyrir að vera nú að spá minni hagvexti en áður er bankinn að búast við dágóðum hagvexti á spátímabilinu eða 5,2% í ár, 3,3% á næsta ári og 2,5% árið 2019. Er hagkerfið samkvæmt spánni að leita í langtímaleitnivöxt. Er þetta spá um mjúka lendingu hagkerfisins eftir langt og á margan máta afar farsællt hagvaxtartímabil.

Áhrif útflæðis fjáreigna skapa óvissu

Ytra jafnvægi þjóðarbúsins er gott en samkvæmt spánni verður afgangur af utanríkisviðskiptum allt spátímabilið og ekkert sem kallar þar á leiðréttingu í formi gengislækkunar og annars sem þekkt er sem fylgifiskur loka uppsveiflna í efnahagslífinu hér á landi í fortíð. Í þessu ljósi er því líklegt að þó svo að það hægi á hagvextinum sé hagvaxtartímabilið ekki á enda. Spurningin er meiri hver verða áhrif af útflæði fjáreigna á næstunni á gengi krónunnar og hagkerfið.

Sveiflur í gengi krónunnar vandamál

Miklar sveiflur í gengi krónunnar undanfarið eru umhugsunarefni. Seðlabankinn boðaði það að hann myndi grípa inn í markaðinn og jafna út sveiflur. Það hefur ekki gengið eftir með hliðsjón af því að gengi krónu hefur sveiflast um allt að 3% innan dags síðustu mánuði. Því er ljóst að Seðlabankinn er ekki að ráða sérstaklega vel við þessar sveiflur þrátt fyrir stóran gjaldeyrisforða og höft á innflæði fjármagns. Seðlabankastjóri sagði í þessu sambandi að vegna opnunar fyrir útflæði fjármagns í mars á þessu ári hafi verið óvenju erfitt undanfarið að greina á milli flökkts og stefnu krónunnar. Hefur bankinn einungis fjórum sinnum átt viðskipti á gjaldeyrismarkaði til að koma í veg fyrir spíralamyndun.

Mikið flökkt krónunnar fælir fjárfesta frá því að halda fjáreignum sínum í krónunni. Flökktið getur þannig orðið sjálfstæð uppspretta þess að fjárfestar leiti annað sem veldur þá minni fjárfestingu hér á landi sem kemur niður á hagvexti litið til lengri tíma. Í þessu sambandi er áhyggjuefni minnkandi vægi fjárfestinga fyrirtækja í spá Seðlabankans en fjárfesting atvinnuveganna sem hlutfall af landsframleiðslu fer úr 15,2% í fyrra niður í 12% árið 2019 samkvæmt spá bankans.

Ingólfur Bender, hagfræðingur SI.

ingolfur@si.is, s. 8246105