Íslenska skattkerfið - alþjóðlegur samanburður og þarfar breytingar

- Erindi Þorsteins Þorgeirssonar á Iðnþingi 2001 -

Þorsteinn gerði grein fyrir nokkrum þáttum í íslenska skattkerfinu sem hafa áhrif á afkomu íslenskra fyrirtækja og reifaði mögulegar breytingar sem myndu bæta starfsskilyrði þeirra og samkeppnisstöðu á alþjóðlegum markaði. Í því samhengi beindi hann sjónum að tveimur mikilvægum atriðum varðandi íslenska skattkerfið -- annars vegar aukinni skattbyrði og hinsvegar hagkvæmara skattkerfi.

Þorsteinn gerði grein fyrir nokkrum þáttum í íslenska skattkerfinu sem hafa áhrif á afkomu íslenskra fyrirtækja og reifaði mögulegar breytingar sem myndu bæta starfsskilyrði þeirra og samkeppnisstöðu á alþjóðlegum markaði. Í því samhengi beindi hann sjónum að tveimur mikilvægum atriðum varðandi íslenska skattkerfið -- annars vegar aukinni skattbyrði og hinsvegar hagkvæmara skattkerfi.

Aukin skattbyrði

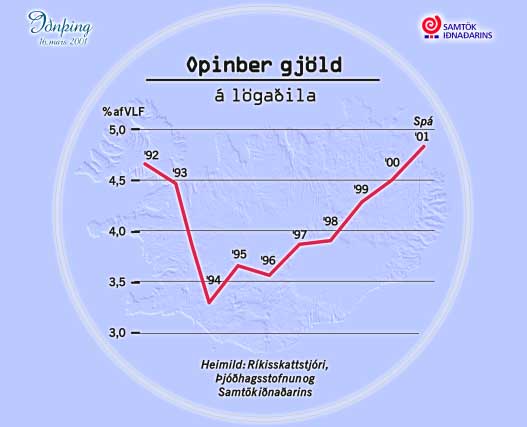

Ljóst væri að heildarskattbyrði -- eða skattatekjur sem hlutfall af vergri landsframleiðslu -- hefur aukist mikið á umliðnum áratug. Aukin skattbyrði á fjármagn væri sérstaklega áberandi hin síðari ár, og væri nú tvöfalt meiri en við upphaf síðasta áratugar. Þorsteinn sagði þessa þróun óheppilega þar sem Ísland hefði lengi skort þjóðhagslegan sparnað þrátt fyrir hátt atvinnustig.

Þótt opinberar álögur á fyrirtæki hefði lækkað um miðbik áratugarins á meðan taprekstur fyrri ára var afskrifaður, væru þær nú meiri en áður, aðallega vegna áhrifa fjármagnstekju- og eignarskatta.

Hagkvæmara skattkerfi

Þorsteinn taldi brýnt að sporna við þeirri þróun ef fyrirtækin okkar ættu að haldast samkeppnisfær, sérstaklega þegar há laun, háir vextir og óstöðugt gengi vægju að starfskilyrðum þeirra en arðsemi þeirra minnkaði sýnilega á árinu sem leið og væri útlit ekki fyrir betri tíð í ár.

Þorsteinn taldi að í hönnun skattkerfisins hefði margt verið fært til betra horfs á síðasta áratug sem gerði skattkerfið skilvirkara í að afla ríkinu tekna en það væri lykilhlutverk þess. Hann taldi að lækkun eða afnám ýmissa skatta myndi bæta skilvirkni skattkerfisins enn frekar með því að hvetja til hagkvæmari ráðstöfunar vinnuafls og fjármagns, sparnaðar heimilanna og fjárfestingar fyrirtækja. Slíkar breytingar myndu stuðla að aukinni sjálfbærri efnahagsþróun. Með það fyrir augum þyrfti frekari hönnun skattkerfisins að miðast við að skattkerfið væri

- einfalt í uppsetningu og framkvæmd,

- hóflegt í alþjóðlegum samanburði,

- hlutlaust innan skattstofna,

- með alla hagkvæma skattstofna í notkun, og

- stöðugt í tiltekinn tíma

Markmiðið er varanlegur stöðugleiki

Þorsteinn minnti einnig á mikilvægt hlutverk ríkisútgjalda í opinberum búskap. Í því samhengi minnti hann á að fjármálastjórn hins opinbera hafi þrjú meginmarkmið að leiðarljósi

- hagkvæmni í ráðstöfun þeirra verðmæta sem aflað er í sameiginlegan sjóð,

- hagkvæmni í rekstri hins opinbera og

- áhrif ríkisbúskaps á þjóðhagslegan stöðugleika.

Þrátt fyrir miklar úrbætur í rekstri hins opinbera, mætti og þyrfti að gera enn betur, sérstaklega hvað varðar síðasta markmiðið -- að viðhalda þjóðhagslegum stöðugleika. Í því samhengi taldi hann þörf á meira aðhald í ríkisútgjöldum á komandi árum til að skapa svigrúm fyrir lækkun skatta á fjármagn. Slíkt yki starfsemi fyrirtækja og atvinnu í landinu og þar af leiðandi skattatekjur ríkisins.

Brýnt að afnema eignaskatt

Þrátt fyrir einsleitan fjármagnstekjuskatt, skorti enn mikið á að hlutleysis væri gætt í skattlagningu fjármagns, sérstaklega hvað varðar eignarskatt og tekjuskatt fyrirtækja. Þorsteinn sagði að ýmis ríki væru með áform um að lækka tekjuskatta á fyrirtæki. Írland færi þar fremst í flokki og stefndi að 12.5 prósent skatti á tekjur fyrirtækja árið 2003. Íslendingar ættu að huga að því að lækka þessa skatta í 15 prósent sem er nálægt 10% fjármagnstekjuskattinum. Hann taldi að brýnasta úrbótin væri hins vegar afnám eignarskatts, sem væri hærri hér en í þeim fáu löndum sem byggju við þann skatt. Hann gerði upp á milli ólíkra eigna og gæti magnað áhættu í fyrirtækjarekstri þ.s. hann hvetti til aukinnar skuldsetningar þeirra.

Þorsteinn minnti á núverandi aðgerðir Bandaríkjamanna til að lækka skatta vegna viðvarandi afgangs á ríkissjóði. Þau rök, sem byggju þar að baki, ættu fyllilega við á Íslandi í dag.

Þorsteinn ályktaði að til að blása nýju lífi í íslensk fyrirtæki þyrfti eftirfarandi breytingar á skattkerfinu:

- afnám eignarskatta,

- lækkun tekjuskatta fyrirtækja,

- afnám stimpilgjalda,

- hóflegt auðlindagjald á fiskveiðar, og

- afnám vörugjalda á vörur sem hafa ekki úthrif.