Ójafnvægi á íbúðamarkaði með framboð langt undir þörf

Í nýrri greiningu SI um stöðuna á íbúðamarkaðnum kemur meðal annars fram að það stefni í mikla fækkun fullbúinna íbúða inn á markaðinn á sama tíma og fólksfjölgun er mikil þannig að framboð nýrra íbúða verður langt undir þörf. Meðal helstu atriða eru:

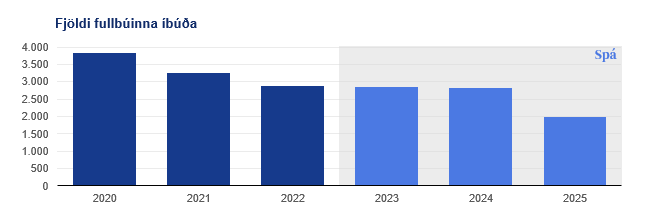

- Útlit er fyrir að ríflega 2.800 fullbúnar íbúðir komi inn á íbúðamarkaðinn í ár skv. nýrri spá HMS. Á næsta ári reiknar stofnunin með að fjöldinn verði álíka mikill. Ef spáin rætist er um að ræða nær þúsund íbúða fækkun frá því á árinu 2020 en þá var fjöldi fullbúinna íbúða ríflega 3.800.

- HMS spáir því að umtalsverður samdráttur verði í fjölda fullbúinna íbúða á milli áranna 2024 og 2025. Reiknar stofnunin með að tæplega 2 þúsund fullbúnar íbúðir komi inn á markaðinn 2026, eða nærri 30% færri en á árinu 2024.

- HMS reiknar með að ríflega 1.200 færri íbúðir komi fullbúnar inn á íbúðamarkaðinn á tímabilinu 2023-2025 samanborið við þá spá sem stofnunin birti með SI í október sl.á.

- Þarfagreining HMS og húsnæðisáætlanir sveitarfélaga gera ráð fyrir að það þurfi rétt um 4.000 fullbúnar íbúðir inn á markaðinn í ár og sama fjölda næstu tvö ár. Miðað við spá stofnunarinnar um fullbúnar íbúðir þá verður byggt undir íbúðaþörf á þessum tíma sem nemur 4.360 íbúðum. Þá eykst ójafnvægið á milli fjölda fullbúinna íbúða og áætlaðrar þarfar eftir því sem líður á spátímann.

- Frá því að rammasamningur ríkis og sveitarfélaga um uppbyggingu 35 þúsund íbúða til næstu tíu ára var undirritaður í júlí í fyrra hefur kostnaður við meðalíbúð hækkað um tæplega 7 m.kr. Fjármagnskostnaður við íbúðir hefur aukist um 3 m.kr. vegna hækkunar stýrivaxta Seðlabankans og lengri meðalsölutíma. Einnig hefur kostnaður við aðföng og vinnu við uppbyggingu íbúða hækkað um 2,6 m.kr. á þessum tíma. Síðast en ekki síst mun væntanleg lækkun á endurgreiðslum virðisaukaskatts vegna framkvæmda við íbúðarhúsnæði úr 60% í 35% auka kostnað við byggingu íbúða um 1,2-1,5 m.kr.

- Í talningu HMS á íbúðum í byggingu kemur fram að ríflega 1.700 íbúðir sem voru á framvindustigum 1, 2 og 4 í talningu HMS og SI í september sl. voru það einnig í nýjustu talningu HMS. Bendir það til þess að íbúðaframkvæmdir séu að stöðvast á þessum framkvæmdastigum. Skýrist það að mestu af hækkun kostnaðar við uppbyggingu íbúðarhúsnæðis.

- Útlán til byggingarfyrirtækja hafa aukist undanfarið. Sá útlánavöxtur hefur verið mistúlkaður sem merki um aukin umsvif í íbúðaruppbyggingu. Hið rétta er að aukningin skýrist af því að íbúðabyggingar eru að stöðvast í byggingarferlinu vegna hækkun vaxta og hratt vaxandi byggingakostnaðar.

- Minnkandi umsvif í uppbyggingu íbúða sjást skýrt í þróun íbúðafjárfestingar í þjóðhagsreikningum síðustu misseri. Á fyrsta árfjórðungi þessa árs drógust íbúðafjárfestingar saman um 14% frá sama ársfjórðungi í fyrra, metið á föstu verði. Nemur samdrátturinn 22% frá fyrsta ársfjórðungi 2021.

- Miðað við spá HMS um framboð fullbúinna íbúða er ólíklegt að markmið stjórnvalda um að 35 þúsund nýjar fullbúnar íbúðir á tímabilinu 2023-2032 náist, nema þau beiti sér og grípi á ákveðinn hátt inn í málið.

- Til að styðja við uppbyggingu íbúðahúsnæðis þarf að ráðast í markvissar aðgerðir. Í fyrsta lagi þarf að endurskoða áform um lækkun endurgreiðslu virðisaukaskatts vegna fasteignaframkvæmda. Í öðru lagi þarf að gera hlutdeildarlán að raunhæfum kosti og setja meiri kraft í þá uppbyggingu. Í þriðja lagi þurfa sveitarfélög að stórauka framboð á byggingahæfum lóðum. Í fjórða lagi ættu sveitarfélögin að endurskoða fyrirkomulag á innheimtu gjalda áður en framkvæmdir hefjast. Síðast en ekki síst þarf samstillt átak ríkis, sveitarfélaga, Seðlabankans og aðila vinnumarkaðarins til að ná niður verðbólgu og verðbólguvæntingum en með því skapast grundvöllur fyrir lægri vöxtum.

Hér er hægt að nálgast greiningu SI.

mbl.is, 5. júní 2023.

Innherji á Vísi, 5. júní 2023.

Byggingar.is, 5. júní 2023.

RÚV, 6. júní 2023.