Seðlabankinn þarf að lækka vexti

Samtök iðnaðarins (SI) telja að peningastefnunefnd Seðlabankans eigi að lækka stýrivexti, en næsta vaxtaákvörðun nefndarinnar verður tilkynnt 19. nóvember. Þetta kemur fram í nýrri greiningu SI.

SI telja helstu rök fyrir lækkun vera:

- Röð áfalla í útflutningsgreinum, auk merkja um stöðnun og samdrátt í ýmsum greinum hagkerfisins, þar á meðal iðnaði, hafa dekkt efnahagshorfur talsvert frá því að nefndin ákvarðaði vexti síðast.

- Horfur á minni hagvexti fylgja auknar líkur á því að verðbólgumarkmiðinu verði náð fyrr og sennilega strax á næsta ári. Gefur það nefndinni svigrúm til lækkunnar stýrivaxta.

- Án lækkunar er hætta á frekari erfiðleikum og að verðbólgumarkmiðinu verði náð með óþarflega miklum fórnarkostnaði fyrir hagkerfið.

- Unnt er að ná verðbólgu niður án þess að viðhalda jafn háu vaxtastigi.

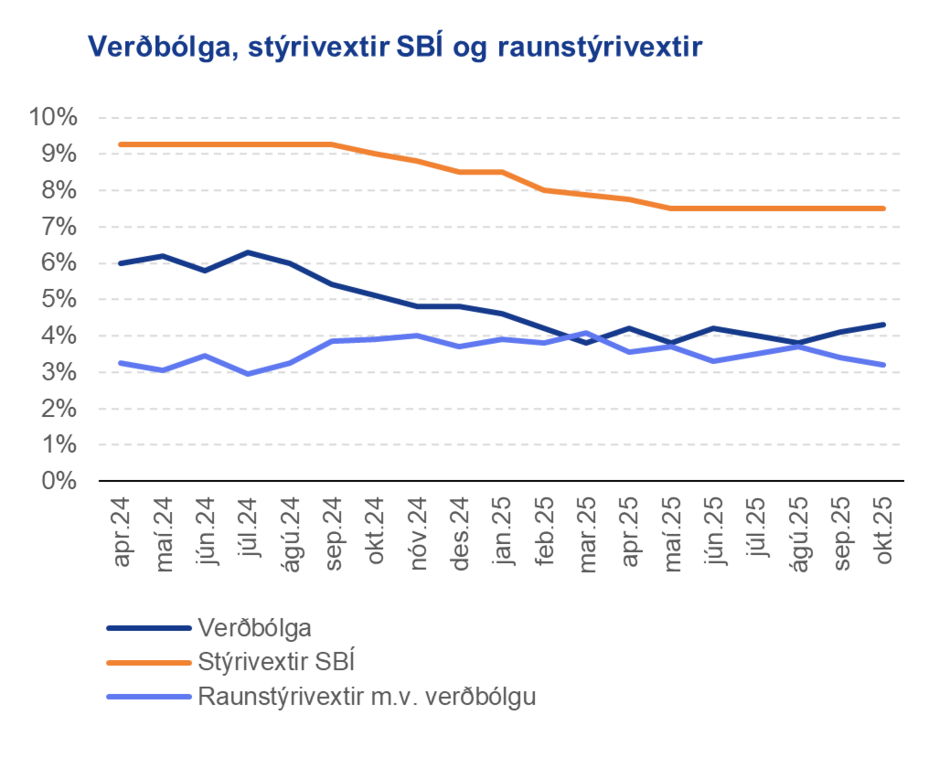

Hagvaxtarhorfur hafa versnað umtalsvert undanfarið. Röð alvarlegra áfalla hefur orðið í burðarstoðum íslensks útflutnings sem hefur skapað niðursveiflu og aukna óvissu um þróun útflutningstekna og hagvaxtar. Má þar nefna bilun hjá Norðuráli, lokun kísilvers PCC á Bakka, skerta framleiðslugetu hjá Elkem, samdrátt í aflaheimildum og gjaldþrot Play. Enn er óvíst með áhrif á útflutningstekjur og landsframleiðslu en ljóst er að þau verða talsverð.

Áföllin koma á tíma þegar Seðlabankinn hefur haldið stýrivöxtum háum til að ná niður verðbólgu og verðbólguvæntingum. Aðhald peningastjórnunnar hefur dregið úr vexti hagkerfisins. Stöðnun hefur verið í landsframleiðslu og atvinnuleysi farið vaxandi. Sýnileg merki eru um samdrátt í öllum megingreinum iðnaðar, sem sést meðal annars í því að velta hefur dregist saman og starfandi fólki fækkað.

Efnahagsáföllin setja Seðlabankann í vandasama stöðu. Æskilegt væri ef bankinn gæti mætt þeim með því að slaka á aðhaldi í peningastjórninni, en há verðbólga og verðbólguvæntingar gera honum óneitanlega erfitt fyrir í þeim efnum.

Stýrivextir bankans eru nú 7,5% og verðbólga 4,3%. Aðhaldsstig peningastjórnarinnar er því talsvert, mælt út frá raunstýrivöxtum. Aðhaldsstigið hefur haldist svipað frá upphafi síðastliðins árs þrátt fyrir að verðbólga hafi lækkað, spenna snúist í slaka og efnahagshorfur versnað. Seðlabankinn hefur viðhaldið háum raunstýrivöxtum sem hægir á hagvexti á sama tíma og áföll dynja yfir. Aðgerðir bankans hafa haft umtalsverð áhrif og munu gera áfram en peningastefnan virkar með umtalsverðri töf. Gengi krónunnar hefur gefið nokkuð eftir í kjölfar ofangreindra efnahagsáfalla sem kann að auka verðbólgu til skemmri tíma. Til lengri tíma hafa áföllin hins vegar bætt verðbólguhorfur og til þess þarf peningastefnunefndin að horfa. Við ákvarðanir sínar horfir peningastefnunefnd á fleiri mælikvarða en vísitölu neysluverðs. Það er jákvætt, sérstaklega við núverandi aðstæður, þar sem það gefur nefndinni svigrúm til vaxtalækkunar þrátt fyrir að mæld verðbólga kunni að haldast þrálát um stundarsakir. Nú reynir á þetta svigrúm. Horfurnar hafa breyst mikið og hratt og kostnaðurinn við aðgerðaleysi er orðinn of hár.

Hér er hægt að nálgast greininguna í heild sinni.

Kastljós, 12. nóvember 2025.

RÚV , 12. nóvember 2025.

mbl.is, 13. nóvember 2025.

FF7, 13. nóvember 2025.

24stundir.is, 13. nóvember 2025.

Morgunblaðið, 15. nóvember 2025.

mbl.is, 16. nóvember 2025.